Sparbuch vs. Fonds

„0,1 % passt – bei Magermilch“, dieser Spruch zierte schon Postkarten in vielen Filialen der Sparkasse Oberösterreich. Eine Verzinsung von 0,1 % p.a. ist am Sparbuch jedoch seit geraumer Zeit eine realistische Verzinsung. Insofern ist es durchaus überraschend, dass das Sparbuch in Österreich nach wie vor die beliebteste Anlageform ist. An der Niedrigzinspolitik der EZB, welche nun bereits seit einigen Jahren an der Tagesordnung steht, dürfte sich in absehbarer Zeit auch nichts ändern.

Sparstudie der Erste Bank und Sparkassen - 254 Milliarden Euro Spareinlagen in Österreich1

Neueste Studien2 zeigen, dass sich das Gesamtvolumen der Retail-Einlagen in Österreich auf rund 254 Milliarden Euro beläuft. Im Jahr 2009 betrug dieser Wert noch etwa 206 Milliarden Euro. Dass die Zinsen am Sparbuch schon seit längerem unter der Inflationsrate liegen, und Sparer somit einen realen Verlust erleiden, daran scheinen sich Herr und Frau Österreicher bereits gewöhnt zu haben. Das Sparbuch ist mit 80 % Nutzung weiterhin die beliebteste Anlageform, 60 % haben einen Bausparvertrag, 44 % lassen ihr Geld gleich am Girokonto liegen. Wertpapiere können in den letzten Jahren deutlich auf 28 % zulegen.

Ein Sparbuch weist einige Vorteile auf

Das Sparbuch gilt als sehr sichere Anlageform, ist doch das Geld bis 100.000 Euro pro Kunde und Bank durch die Einlagensicherung gesetzlich gesichert.3 Aufgrund der hohen Liquidität (je nach Laufzeit) kann zudem stets der berühmte „Notgroschen“ geparkt werden.

Investmentfonds bieten andere Vorteile

Mit Investmentfonds können Anleger:innen am Wirtschaftsleben teilnehmen und bereits ab kleinen Beträgen in Anleihen von Staaten und Unternehmen veranlagen oder sich via Aktien sogar bei erfolgreichen Unternehmen beteiligen. Zudem wird das Kapital in viele verschiedene Wertpapiere investiert und somit das Risiko breit gestreut.4

Vergleich Sparbuch und Fonds

Sparbuch oder Investmentfonds – was ist besser?

Was besser und schlechter ist hängt im Wesentlichen von zwei Faktoren ab:

1. Zeithorizont

Je länger der geplante Veranlagungshorizont ist, desto mehr spricht für eine Veranlagung am Kapitalmarkt. Aufgrund des höheren Risikos (= höhere Schwankungen) bei Investmentfonds gegenüber dem Sparbuch, kann langfristig auch eine höhere Rendite erwartet werden. Die zwei Parameter Rendite und Risiko sind am Kapitalmarkt untrennbar miteinander verbunden. Ist der geplante Veranlagungszeitraum tendenziell kürzer, so bietet sich eher das Anlegen via Sparbuch an.

Wie hoch langfristige und vor allem kurzfristige Renditen am Anleihe- und Aktienmarkt ausfallen können ist freilich ungewiss. Vergangene Performancedaten sind keine Indikation für künftige Erträge. Zu den jeweiligen Asset Klassen bzw. Wertpapierindices gibt es unzählige historische Analysen – beispielsweise zum Deutschen Aktienindex DAX, publiziert vom Deutschen Aktieninstitut. Wer regelmäßig einen festen Betrag in Aktien des DAX gespart hat, konnte bei einer Spardauer von 20 Jahren eine durchschnittliche Rendite von 9 Prozent im Jahr auf das angelegte Geld erwirtschaften. Im schlechtesten Fall lag die jährliche Rendite bei 4,7 Prozent, im besten Fall bei 16,1 Prozent.5

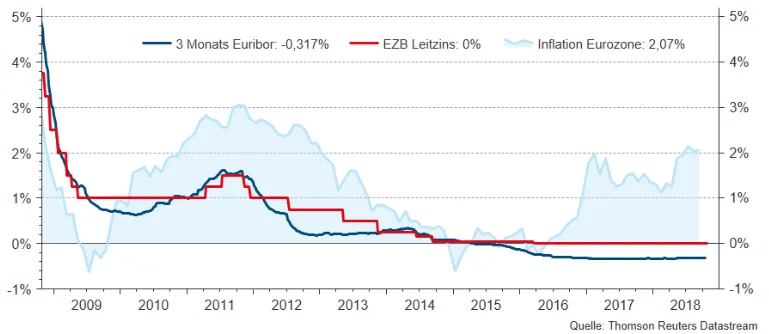

2. Zinsentwicklung und Inflation

Um sein Vermögen vor realen Wertverlusten schützen zu können, bedarf es einer jährlichen Rendite die über der jeweiligen Inflationsrate liegt. Das ist aufgrund der Nullzinspolitik im Euroraum seit längerem de facto unmöglich. Sollten die Zinsen in Zukunft deutlicher ansteigen, so können traditionelle Spareinlagen irgendwann wieder mehr Erträge erzielen, als die Inflationsrate an Kaufkraft zunichtemacht. Mit Blick auf die historische Zinsentwicklung und aktuelle Faktenlage ist ersichtlich, dass dies schon seit längerer Zeit nicht der Fall ist. Wir gehen davon aus, dass die Zinsen auch noch für längere Zeit sehr niedrig bleiben werden, was das Sparen über klassische Einlagen nicht unbedingt attraktiv macht.

EZB Leitzins vs. 3 Monats Euribor vs. Inflation (Eurozone)

Daten per 29.10.2018

FAZIT

Die Beliebtheit von klassischen Spareinlagen ist in Österreich nach wie vor ausgesprochen hoch, auch wenn der Realverlust über die Inflation knallhart zuschlägt. Einen Teil des Vermögens als eiserne Reserve auf dem Sparbuch zu parken ist auch absolut sinnvoll. Sobald es aber um (reale) Vermögenszuwächse geht – für die eigene Altersvorsorge, als Vermögensaufbau, Zukunftsabsicherung der Kinder etc. – werden Anleger:innen in Zukunft an Wertpapieren nicht vorbei kommen. Insbesondere Investmentfonds eignen sich als langfristige Veranlagungsform für Privatanleger:innen ganz besonders, je nach Risikoneigung und individuellen Veranlagungspräferenzen, steht Ihnen bei uns eine breite Produktpalette zur Auswahl.

1 Retail-Einlagen lt. OENB, Okt. 2018

2 Sparstudie der Erste Bank und Sparkassen in Zusammenarbeit mit dem Marktforschungsinstitut IMAS

3 Die Einlagensicherung ist in einem eigenen Gesetz auf Basis einer EU-Richtlinie seit 15.08.2015 in Kraft. Mehr Informationen zum Sparbuch allgemein finden Sie zum Beispiel auf der Homepage der Arbeiterkammer

4 Regelmäßiges Anlegen erfolgt mittels eines s Fonds Plans und ist bereits ab 30 Euro pro Monat möglich

5 Mehr dazu finden Sie im DAX-Rendite-Dreieck für die monatliche Geldanlage des Deutschen Aktieninstituts

Rechtliche Hinweise

Die Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. garantiert trotz laufender Überprüfung der Homepage nicht die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen. Des Weiteren behält sich die Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. das Recht vor, Änderungen oder Ergänzungen der bereitgestellten Informationen vorzunehmen. Für die Inhalte fremder Websites, auf die mittels Hyperlink verwiesen wird, ist nicht die Sparkasse Oberösterreich Kapitalanlagegesellschaf m.b.H., sondern der jeweilige Ersteller ausschließlich verantwortlich und haftbar.

Diese Homepage dient ausschließlich der Bereitstellung von Informationen, und nicht, um Sie oder Dritte zu einer Anlageberatung zu beraten oder sonstige Empfehlungen abzugeben.

Bitte kontaktieren Sie vor einer Anlageentscheidung Ihren Kundenberater!

Die Informationen alleine und/oder Elemente auf den verlinkten Websites sind keine zuverlässige Grundlage für Anlageentscheidungen.

Die Werbemitteilungen auf dieser Homepage richten sich nicht an Kunden mit ständigem Wohnsitz außerhalb Österreichs.

Inhalt und Struktur der Websites der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. sind urheberrechtlich geschützt. Die Vervielfältigung von Informationen oder Daten, insbesondere die Verwendung von Texten, Textteilen oder Bildmaterial bedarf der vorherigen Zustimmung der Sparkasse Oberösterreich KAG.

Disclaimer

Hierbei handelt es sich um eine Werbemitteilung der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H.

Publikumsfonds und Großanlegerfonds:

Wir weisen darauf hin, dass die Prospekte und die PRIIPs-Basisinformationsblätter (BIB) gem. InvFG, die Informationen für Anleger:innen gemäß § 21 AIFMG (§ 21 Dokumente) für die verwalteten Investmentfonds entsprechend den Bestimmungen des InvFG 2011 iVm VO (EU) 2014/1286 (PRIIPS-VO) und AIFMG erstellt und auf dieser Homepage veröffentlicht worden sind. Sie enthalten wichtige Risikohinweise und sind alleinige Verkaufsunterlage. Diese Dokumente stehen jeweils in der geltenden Fassung und in deutscher Sprache dem/r interessierten Anleger:in kostenlos bei der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H., sowie bei der Sparkasse Oberösterreich Bank AG (Verwahrstelle) zur Verfügung und sind auch im Internet unter www.s-fonds.at abrufbar. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache ist hier abrufbar.

Diese Unterlage dient als zusätzliche Information für unsere Anleger:innen und basiert auf dem Wissensstand der mit der Erstellung betrauten Personen zum Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Sofern nicht anders angegeben, Datenquelle: Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H.

Bitte beachten Sie, dass die errechneten Werte von Investmentfonds Schwankungen unterliegen können. Der Wert von Investmentfondsanteilen kann je nach Marktlage sowohl steigen als auch fallen. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Spezialfonds:

Die jeweils gültigen Informationen für Anleger:innen gemäß § 21 AIFMG (§ 21 Dokumente) und Fondsbestimmungen wurden dem Anteilseigner durch Übersendung zur Kenntnis gebracht.

Aufgrund der Zusammensetzung des Portfolios können diese Fonds eine erhöhte Volatilität aufweisen:

ViennaStock, s Generation, s Emerging, s Future Trend, EuroPlus 50, s EthikAktien, Interstock, Money&Co Equity, Money&Co Best of, Equity s Best-Invest, sPM S2, s Top AktienWelt, s KlimaMix, s Bond Plus

Im Rahmen ihrer Anlagepolitik können diese Investmentfonds innerhalb der letzten 6 Monate vor Laufzeitende bis zu 100% des Fondvermögens in Sichteinlagen und kündbare Einlagen investiert sein:

s Bond 2027, s Bond 2028, s Bond 2029, s Bond 2030, s Bond 2030 KMU, s Bond 2031

Bei folgenden Fonds wird das Fondsvermögen überwiegend in Anteile anderer Investmentfonds investiert:

s Emerging, Money&Co Best Of, Master s Best-Invest A, Master s Best-Invest B, Master s Best-Invest C, Equity s Best-Invest, Bond s Best-Invest, Aktiva s Best-Invest, SAM10

Gemäß § 76 InvFG 2011 können bei diesen Fonds mehr als 35 % des Fondsvolumens in Schuldverschreibungen folgender Mitgliedsstaaten und Drittstaaten veranlagt werden:

AustroMündelRent (Österreich), ClassicBond (Österreich, Deutschland, Frankreich), s EthikBond (Österreich, Deutschland), S-PensionsVorsorge-OÖ (Österreich, Deutschland)